Deutsch

Deutsch

English

English

Español

Español

Français

Français

Nederlands

Nederlands

Een uitleg aan de hand van het wetsvoorstel Wet werkelijk rendement box 3.

Vanaf 2028 verandert box 3 ingrijpend.

Waar je nu belasting betaalt over een fictief rendement, ga je straks belasting betalen over daadwerkelijke waardestijgingen van je vermogen. Ook als je niet verkoopt.

Juist voor crypto-investeerders, die te maken hebben met grote koersbewegingen, kan dit nadelig uitpakken.

In sommige jaren kan de waarde sterk oplopen, terwijl de markt in een volgend jaar weer corrigeert. In het nieuwe box 3-stelsel wordt jaarlijks belasting geheven over tussentijdse winsten die nog niet zijn gerealiseerd.

Ondanks stevige kritiek stuurt de politiek aan op invoering per 2028. De contouren zijn duidelijk en uitstel lijkt steeds minder waarschijnlijk. Daarbij geldt wel dat de Tweede Kamer uiterlijk 15 maart 2026 moet instemmen met de plannen; anders is invoering per 2028 niet mogelijk.

In dit artikel leggen we uit wat er precies verandert in box 3, waarom dit juist voor crypto-beleggers grote gevolgen kan hebben en waarom steeds meer vermogende investeerders kiezen voor zakelijk beleggen via een BV.

Niet als truc, maar als manier om regie te houden over timing, liquiditeit en belastingdruk.

Wie nu begrijpt wat er speelt, voorkomt later onaangename verrassingen.

1. Wat verandert er in box 3 voor crypto-bezitters?

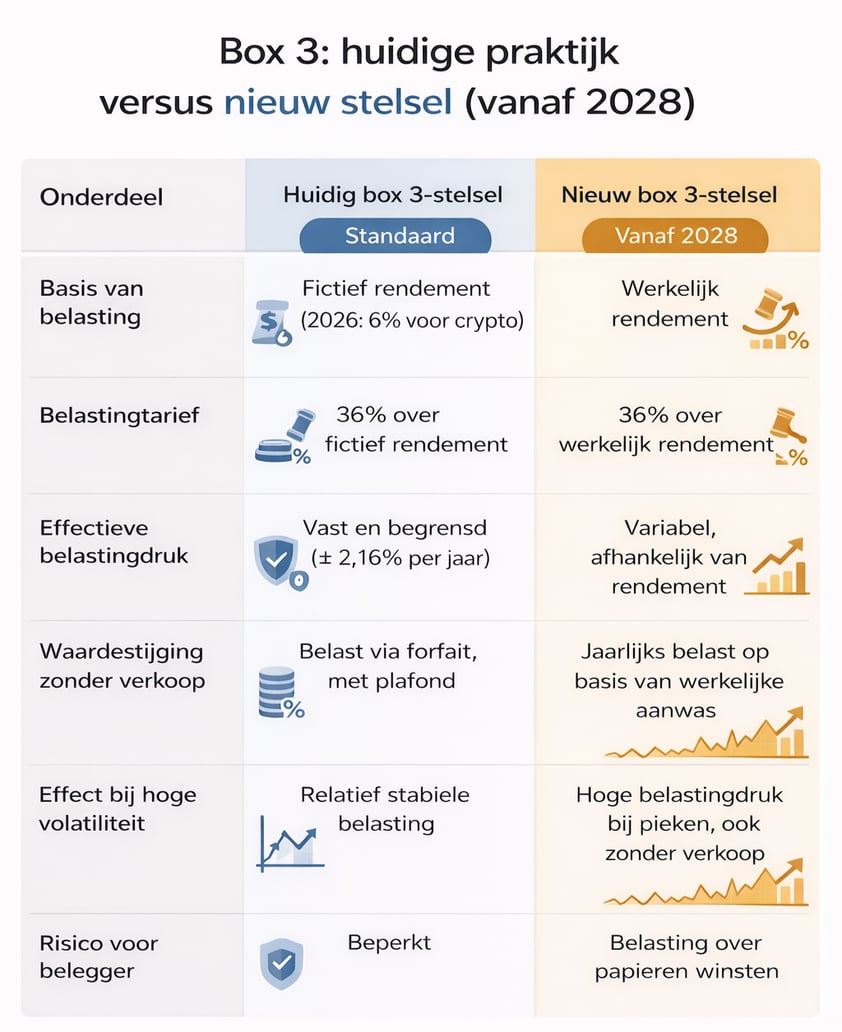

In het huidige box 3-stelsel betaal je belasting over een fictief rendement. Voor crypto is dit fictieve rendement vastgesteld op 6%, waarover 36% belasting wordt geheven.

Dat resulteert in een effectieve belastingdruk van ongeveer 2,16% per jaar over het vermogen. Daarbij is het heffingsvrij vermogen in 2026 vastgesteld op €59.357 per persoon.

*Klik hier voor een uitgebreidere uitleg

Vanaf 2028 verandert dit uitgangspunt ingrijpend.

In het wetsvoorstel "Wet werkelijk rendement box 3" wordt niet langer gerekend met een fictief rendement, maar met het werkelijke rendement op je vermogen. Dit rendement omvat zowel waardestijgingen als eventuele opbrengsten, zoals inkomsten uit staking. Daarover wordt 36% belasting geheven.

Bovendien is het nieuwe stelsel gebaseerd op een vermogensaanwasbelasting. Daarbij wordt gekeken naar de jaarlijkse waardeontwikkeling van je crypto, ongeacht of je daadwerkelijk verkoopt.

Dit dwingt je om jaarlijks belasting te betalen over papieren winsten die nog niet zijn verzilverd.

Onderstaande tabel laat de belangrijkste verschillen zien tussen het huidige box 3-stelsel en het voorgestelde nieuwe stelsel vanaf 2028.

2. Waarom dit voor crypto bijzonder nadelig kan zijn

Bij crypto kunnen waardeschommelingen groot en snel zijn, waardoor het nieuwe box 3-stelsel direct fiscale gevolgen kan hebben.

In combinatie met een jaarlijkse belastingheffing over waardestijgingen kan dit leiden tot belastingverplichtingen zonder dat er liquide middelen beschikbaar zijn om aan die belasting te voldoen.

Een voorbeeld maakt dit concreet:

Stel dat je Bitcoin bezit ter waarde van €100.000. Binnen een jaar stijgt de waarde naar €200.000, zonder dat je verkoopt.

In het nieuwe systeem wordt deze €100.000 waardestijging aangemerkt als belastbare aanwas. Je betaalt dan 36% belasting over winst die uitsluitend op papier bestaat.

Voor crypto-investeerders kan dit in de praktijk leiden tot:

- belasting betalen over ongerealiseerde winsten, zonder verkoopmoment

- liquiditeitsdruk wanneer belasting verschuldigd is, maar er geen cash beschikbaar is

- noodzaak om crypto (deels) te verkopen om aan belastingverplichtingen te voldoen

Waar box 3 ooit bedoeld was als een eenvoudige vermogensheffing, krijgt het voor beleggers in volatiele activa een andere lading.

De combinatie van sterke koersbewegingen en jaarlijkse belastingheffing maakt dat waardeschommelingen directe en structurele fiscale gevolgen kunnen hebben.

3. De BV als alternatief: belasting bij realisatie

Bij investeren via een BV ben je pas belasting verschuldigd wanneer er daadwerkelijk winst wordt gerealiseerd of wanneer winst wordt uitgekeerd aan privé.

Dat verschil in timing is essentieel. Zolang crypto binnen de BV wordt aangehouden en niet wordt verkocht, ontstaat er geen belastingverplichting over koersstijgingen.

De belastingheffing bij investeren via een BV kent een aantal duidelijke kenmerken:

- belastingheffing vindt plaats bij realisatie van winst

- koersstijgingen leiden niet tot belasting zolang er niet wordt verkocht

- geen box-2-heffing zolang de winst binnen de BV blijft

De belastingheffing verloopt daarbij in twee stappen. Eerst betaalt de BV vennootschapsbelasting over de gerealiseerde winst op het moment van verkoop. Pas wanneer deze winst vervolgens wordt uitgekeerd aan de aandeelhouder, is box-2-belasting in privé verschuldigd.

Zolang de winst binnen de BV blijft, blijft deze tweede heffing achterwege.

*Klik hier voor een uitgebreidere uitleg

Dit betekent dat waardestijgingen die alleen op papier bestaan, niet automatisch leiden tot belastingheffing. De fiscale afrekening volgt het moment waarop je zelf besluit winst te realiseren.

Investeren via een BV biedt daarmee regie over het moment waarop belasting wordt afgedragen. Je bepaalt zelf wanneer je verkoopt en wanneer fiscale afrekening plaatsvindt. Tijdelijke koersstijgingen leiden daardoor niet automatisch tot belastingheffing.

4. Tot slot: inzicht nu voorkomt druk later

De aangekondigde veranderingen in box 3 hebben grote gevolgen voor beleggers in volatiele activa zoals crypto. Waar privébezit jarenlang logisch was, verschuift het speelveld.

Investeren via een BV is geen wondermiddel, maar biedt wel grip op timing, fiscale regie en het moment waarop belasting verschuldigd wordt. Precies de elementen die in het nieuwe box 3-stelsel onder druk komen te staan. Juist daarom is het verstandig om je hier tijdig en goed over te informeren.

Wil je weten wat de nieuwe box 3-heffing concreet betekent voor jouw crypto-vermogen, of overweeg je een overstap van privé naar zakelijk beleggen?

Wij denken graag met je mee.

Bel gerust met onze private trading desk via +31 6 25 15 09 94

Wil je tijdig geïnformeerd worden over de nieuwste regels?

Laat je e-mail achter en ontvang alleen belangrijke updates.